如果你是个企业主,或者是个经常进行销售采购活动的人,那么购销合同就不能绕开。而对于购销合同,大家对合同定金、违约金等方面的了解应该比较深入。但是,我们今天要讨论的是关于购销合同的印花税税率问题。

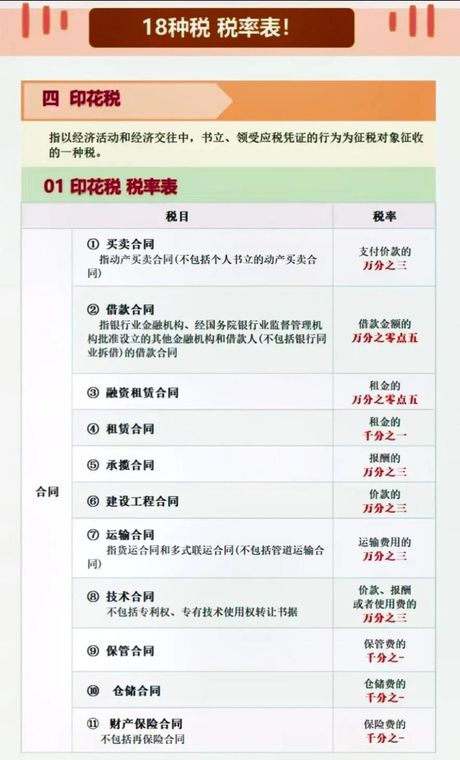

什么是印花税?印花税是指各种法定证书和公文文件印制时应纳的税款。而符合法律规定范围的购销合同,也是属于应纳印花税的范畴。

对于购销合同的印花税税率,国家税务总局明确规定如下:如果销售方和采购方都是法人或其他组织,则印花税税率为万分之三。而如果销售方或采购方为个人,则印花税税率为千分之一。

此外,需要特别说明的是,对于同一份合同,不存在”只征一方印花税“的情况。也就是说,不管销售方还是采购方,只要其一方或双方为个人,印花税都按照千分之一的税率来计算。

如果在合同签订后,双方无法如期履行合同,则购销合同的违约金也需要按照印花税税率计算,计入应交印花税总额。

总而言之,对于购销合同印花税税率的了解对于企业的日常经营和个人的财务管理都有非常重要的作用。正确缴纳印花税不仅可以避免税务风险,更能够体现企业的合规管理意识和社会公民责任感。